VAT в Европе: ставки налога, суть, кому платить?

С егодня мы рассмотрим VAT (НДС) на примере ЕС. Дадим представление сути налога в Европе, приведем сравнительную таблицу ставок налога, расскажем кто и когда должен его уплачивать.

Быстрый переход:

КРАТКАЯ СВОДКА

Расшифровка аббревиатуры

Value Added Tax

Минимальная стандартная ставка НДС по ЕС

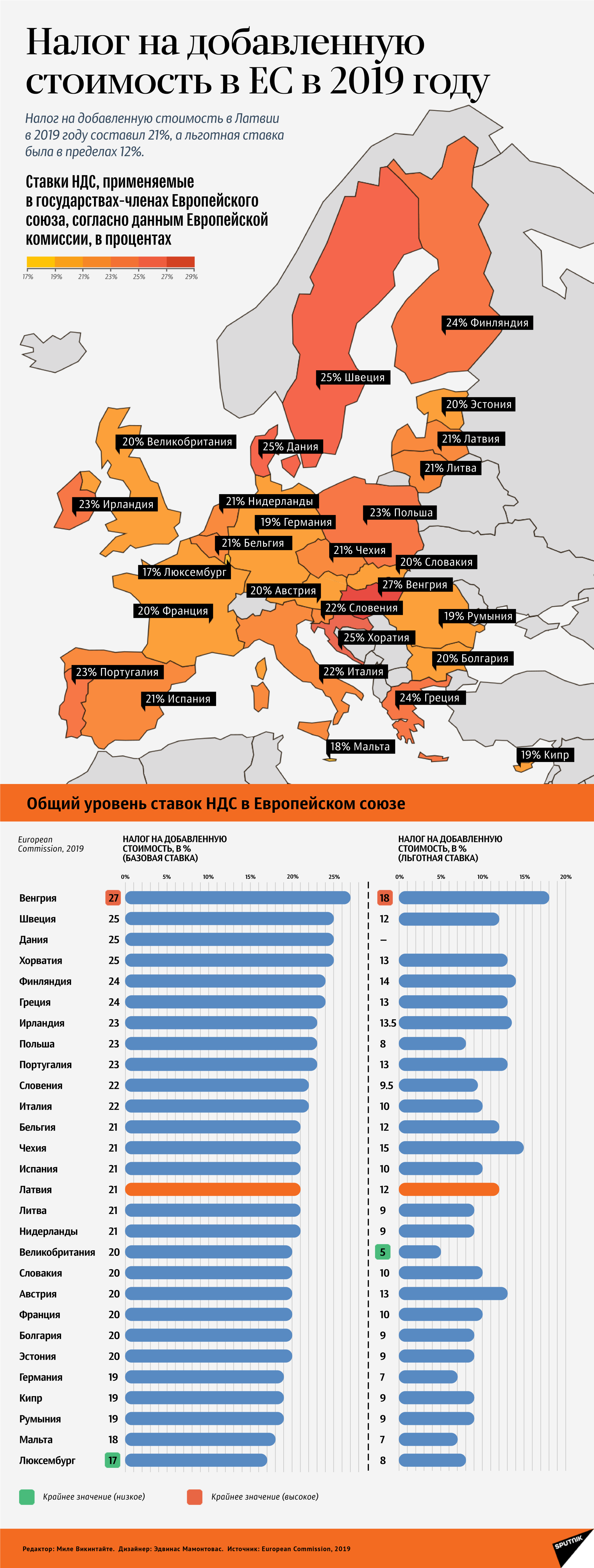

17% — Люксембург (данные на 2019 год)

Субъекты налогообложения

Физические и юридические лица, осуществляющие налогооблагаемые операции на территории ЕС

Объект налогообложения

— Реализация товаров

— Приобретение товаров

— Оказание услуг

— Импорт товаров

Все налогооблагаемые операции осуществляются на территории ЕС

Обновлено: 06.01.21

Общая информация

VAT — это налог на добавленную стоимость (НДС), относящийся к группе косвенных налогов. Суть VAT в Европе (далее по тексту — НДС) сводится к изъятию части стоимости товара, работы или услуги в пользу государства.

НДС с первого цента

Само название «налог на добавленную стоимость» указывает на то, что к стоимости товара/работы/услуги «добавлена» сумма подлежащего уплате налога. НДС уплачивается конечным потребителем в пользу продавца (поставщика) товара/работы/услуги.

Вся ключевая информация о VAT в ЕС также доступна на официальном сайте законодательства ЕС. Вопросам VAT посвящена Директива Совета ЕС 2006 года (в последней редакции от 16.01.2019), которая устанавливает единую систему налога на добавленную стоимость.

Начать, пожалуй, стоит с того, что НДС (VAT) в Европейском Союзе применяется ко всем операциям, осуществляемым на территории Европейского Союза, для оплаты налогоплательщиком — физическим или юридическим лицом, который поставляет товары и услуги или проводит иные налогооблагаемые операции в процессе осуществления предпринимательской деятельности. Налогооблагаемые операции включают:

- возмездную реализацию товаров или услуг в пределах ЕС («реализация» означает передачу права на распоряжение материальным имуществом в качестве собственника),

- возмездное приобретение товаров внутри ЕС (товары, поставляемые и отправляемые или транспортируемые предприятием в одной стране ЕС предприятию в другой стране ЕС),

- импорт товаров в ЕС из стран за пределами ЕС.

Важно:

Не все товары облагаются VAT в Европе. Возможность освобождения товаров от уплаты НДС необходимо рассматривать в каждом конкретном случае с изучением нормативно-правовой базы конкретной страны. Более того, страны ЕС устанавливают пороговые значения по стоимости товаров/работ/услуг, при недостижении которых НДС платить не требуется.

Ставки отличаются в зависимости от страны, однако, как указано в Директиве ЕС 2006, пороговое значение должно быть не менее 10 000 евро. Место налогообложения (в какой стране ЕС подлежит уплате НДС) зависит от некоторых факторов. Например, если осуществляется поставка товаров — налог подлежит уплате по месту поставки, если осуществляется ввоз товаров — по месту, куда товары прибывают, приобретение товара внутри ЕС — по месту доставки товара и т.д.

Налогообложение в Латвии. Налог на добавленную стоимость.

Интересно:

Налогооблагаемое лицо имеет право вычесть сумму НДС, уплаченную за приобретенные товары или услуги в стране ЕС, где осуществляются эти операции. Этот входящий НДС (НДС, который уплачивается покупателем за предоставляемые продавцом товары/работы/услуги) может быть вычтен со стороны покупателя из НДС, подлежащего уплате с облагаемых налогом операций (например, внутренних поставок товаров или услуг). В этом несомненное преимущество НДС.

Кто должен платить VAT (НДС)

VAT в Европе подлежит уплате со стороны физических и юридических лиц, осуществляющих на территории ЕС налогооблагаемые операции (поставка товаров и услуг на территории ЕС, импорт товаров в ЕС, приобретение товаров в ЕС).

Директива Совета ЕС 2006 года в статье 9 определяет «налогооблагаемое лицо» как любое лицо, независимо осуществляющее где-либо какую-либо экономическую деятельность, независимо от целей и результатов такой деятельности.

Экономическая деятельность включает в себя любую деятельность производителей, торговцев или лиц, оказывающих услуги, включая горнодобывающую, сельскохозяйственную деятельность, а также профессиональную деятельность; использование материального или нематериального имущества для цели получения дохода от их использования на продолжительной основе; реализация нового транспортного средства, которое отправляется или перевозится покупателю до места назначения, расположенного в пределах территории ЕС на постоянной или не на постоянной основе.

«Независимое» осуществление подобной экономической деятельности исключает работающих по найму и иных лиц из сферы налогообложения НДС, связанных с работодателем трудовым договором или любыми другими правовыми отношениями.

Важно:

Государства-члены ЕС могут рассматривать как налогооблагаемых лиц и иных лиц в соответствии с национальным законодательством.

Ставки VAT (НДС) в ЕС

Крупнейшим рынком, использующим VAT (НДС), является Европейский Союз. В Европе существует так называемая Зона НДС ЕС (EU VAT area), состоящая из территорий всех стран-участниц Европейкого Союза и некоторых иных стран, соблюдающих правила ЕС в отношении НДС (VAT). Подробнее о налоге VAT можно прочесть в статье «Что такое номер VAT, кому и для чего его нужно получить?».

Ниже представлена таблица стандартных и сниженных ставок НДС (VAT) в странах Европейского Союза на 2020 год.

ИсточникНалог на добавленную стоимость в Латвии и ЕС

Правительство Латвии продолжает активно обсуждать очередную налоговую реформу. В СМИ просочились некоторые детали этой дискуссии, согласно которым рассматривается и возможность сократить НДС на ряд товаров, к примеру, на медикаменты, отдельные продукты питания, услуги ресторанов, а также печатные СМИ.

Налог на добавленную стоимость — один из основных косвенных налогов, который закладывается в стоимость товаров и услуг и вносится в бюджет по мере их реализации.

По информации Еврокомиссии, в 2019 году базовая ставка НДС в странах Евросоюза составляла от 17 до 21 процента, а льготная — от 5 до 18 процентов.

Самый высокий налог на добавленную стоимость в Венгрии — 27 процентов. Льготная ставка в этой стране также максимальная — 18 процентов.

В Латвии базовая ставка равняется 21 процентам, а льготная — 12 процентам. В Литве базовая ставка такая же, а льготная ниже — всего 9 процентов. В Эстонии базовый НДС на один процент меньше, чем у других стран Балтии, — 20 процентов, а льготная ставка соответствует литовской.

Самая низкая базовая ставка в 2019 году была в Люксембурге — 17 процентов, а льготная ставка в Великобритании — пять процентов. Впрочем, Британия уже покинула ЕС.

Источник